近期,多家互聯網醫(yī)療巨頭公布了半年財報。眾所周知,近年來互聯網醫(yī)療賽道熾手可熱,歷經多輪資本狂歡與行業(yè)洗牌,又逢政策鼓勵和規(guī)范,當前逐步走向中場調整期,從近期多家發(fā)布的財報可以看出,互聯網醫(yī)療多家開始逐步走過尷尬,虧損同比減少,甚至有的企業(yè)開啟扭虧為盈。但也有的企業(yè)仍在固有業(yè)務范疇內不斷掙扎。

01、幾家歡樂幾家愁?

8月23日,京東健康發(fā)布2022年中期業(yè)績公告。財報顯示,京東健康上半年總收入為202億元,同比增長48.3%;期內盈利2.23億元,去年同期為虧損4.54億元,同比扭虧為盈,非國際財務報告準則指標下凈利潤達12.1億元,同比增長82.0%。截至2022年6月30日,京東健康在過去12個月的年度活躍用戶數量超過1.31億,相比于截至2021年6月30日的年度活躍用戶數凈增加超過2270萬。

京東健康2022上半年營收202億元 圖表來源:百度股市通

8 月 18 日,平安好醫(yī)生發(fā)布 2022 年中期財報。報告顯示,平安好醫(yī)生上半年總收入為 28.3 億元,同比減少 25.9%,環(huán)比下降 19.6%。

從業(yè)務結構來看,平安好醫(yī)生的營收主要由健康服務和醫(yī)療服務兩大板塊的業(yè)務支撐,分別占總收入的 60% 和 40%。

此次,健康服務收入為 16.96 億元,同比下降 32%,環(huán)比下降 25.6%;醫(yī)療服務實現收入為 11.32 億元,同比下降 14.5%,環(huán)比下降 8.4%。

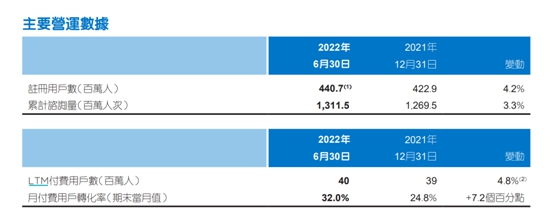

平安健康主要營運數據 來源:2022年半年度報告

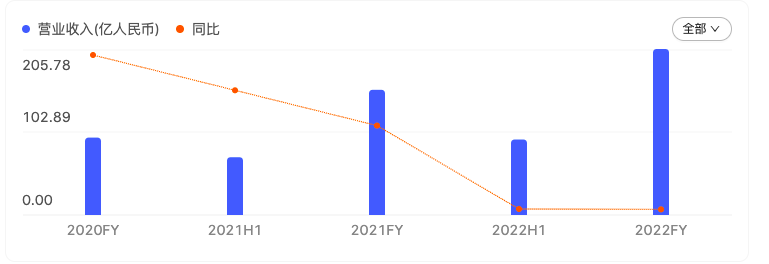

?3月底,阿里健康2022財年業(yè)績報告顯示,截至2022年3月31日止年度,阿里健康營收205.78億元,同比增長32.6%;但期內虧損2.66億元,去年同期則為盈利3.43億元,經調整后虧損3.94億元,去年同期為盈利6.31億元,由盈轉虧。截至2022年3月31日,阿里健康線上自營店的年度活躍消費者超過1.1億;支付寶醫(yī)療健康年度活躍用戶數已達6.9億。

阿里健康2022財年營收205億元? 圖表來源:百度股市通

02、互聯網醫(yī)療的生存之道

阿里健康

此前,阿里巴巴年報中表示,阿里健康是阿里巴巴集團整合線上線下醫(yī)藥和健康行業(yè)資源,提供一站式醫(yī)療解決方案的旗艦平臺。“我們以用戶需求為中心,充分發(fā)揮現有醫(yī)藥電子商務優(yōu)勢,同時探索互聯網醫(yī)療創(chuàng)新商業(yè)模式。”

成立八年以來,阿里健康已發(fā)展出以“云基建”為基礎,“云藥房”為核心,“云醫(yī)院”為引擎的醫(yī)療健康服務體系,持續(xù)為來自淘寶、天貓、支付寶、醫(yī)鹿APP、高德、釘釘、夸克搜索等終端使用者提供多層次、多樣化、專業(yè)便捷的醫(yī)療健康服務。

京東健康

京東健康的核心業(yè)務主要分為醫(yī)藥電商業(yè)務與在線醫(yī)療健康服務業(yè)務這兩大類。醫(yī)藥健康電商,在高達15000億種類的藥品中,醫(yī)藥健康電商業(yè)務蘊藏著巨大的商機。而京東健康也把握了這一商機,公司選擇以醫(yī)藥及健康產品供應鏈為核心開展業(yè)務。

其盈利模式和很多在醫(yī)藥電商賽道的互聯網醫(yī)療企業(yè)類似,其與阿里健康兩家公司的盈利模式有非常多的相同點。

平安好醫(yī)生

自2021年四季度以來,平安好醫(yī)生正式開始戰(zhàn)略轉型,通過“管理式醫(yī)療+家庭醫(yī)生會員制+O2O醫(yī)療健康服務網絡”三大模式,聚焦支付意愿強、增長空間大的金融渠道和企業(yè)客戶的開拓,提供一站式的醫(yī)療健康管理解決方案。

這一轉型的邏輯是,當下中國醫(yī)療現狀仍以醫(yī)院“治病”環(huán)節(jié)為核心,但長期的社會需求是以人為中心的全周期健康管理,并且今天中國的技術發(fā)展和社會綜合治理水平已經逐漸能夠承載這樣的需求。即平安健康仍舊聚焦互聯網家庭醫(yī)生,其主要承擔三個角色,首先是一位醫(yī)生,其次是一位導航員,同時也是一位客戶經理。據相關人士介紹,平安健康的家庭醫(yī)生作為懂醫(yī)療的客戶經理,已成為服務用戶的核心紐帶。

03、未來出路在何方?

自 2015 年政策釋放出利好的信息后,互聯網醫(yī)療變成風口,成為阿里京東等眾多大廠重點布局的對象。搶占身位的平安好醫(yī)生,則在成立的第三年最早上市。

放眼整個行業(yè)格局,眼下企業(yè)間的差距越來越明顯。港股互聯網醫(yī)療三巨頭,2019 年和 2020 年三家公司的差距還沒那么突出。但 2021 年,三者營收儼然演化成三個梯隊,平安好醫(yī)生營收僅 73.34 億,阿里健康站上 200 億關口,而京東健康憑借 306.8 億的營收遙遙領先。而目前僅京東健康處于盈利模式之下。

同時,互聯網醫(yī)療賽代已進入白熱化競爭狀態(tài),有布局較早的微醫(yī)、丁香園等專業(yè)互聯網醫(yī)療平臺,有跨界進入的騰訊、百度等互聯網巨頭。但目前的經營模式又同質化嚴重,都高度依賴”醫(yī)+藥“模式,此外,因為行業(yè)處于探索期,政策規(guī)范也在不斷完善,這給賽道內的企業(yè)帶來很大的不確定性。

在未來或許互聯網醫(yī)療企業(yè)需要找到自己的立足領域,盡快跑通盈利模式,否則單一的競爭模式,難免有的企業(yè)將會走向掉隊的風險。

療三巨頭半年報發(fā)布,幾家歡樂幾家愁?")